完全理解 総仕上げ!使用者の視点で読み解くBS|簿記が「使える」ようになる経理ブログVol.3

代表の松本・松村が運営するYouTubeチャンネル『まつぼライフ』。経理・会計・簿記について分かりやすく解説し、気の合う仲間を募るチャンネルです。

チャンネル内で配信している「使える簿記シリーズ」は、簿記の基礎から、本質的に理解することで生きた知識を得られるシリーズ。本サイト経理コラム用にアレンジして、シリーズでお届けします!

前回記事では、「投資家目線ってなに?」を理解するための、BSの基礎知識を説明しました。BSの全体像・前提や役割を理解できたと思います。

今回の記事では、投資家、金融機関、経営者、それぞれの立場から見たBSについて解説します。企業の資金調達状況と、その使い道をあらわすBSの中身をどう見ているか?重要ポイントを掴み、BSを「使える」書類にしましょう!

目次

前提理解!運用とは?

BSとは…

- 負債・資産=調達した資金

- 資産=運用

というのが基本の考え方。

この「運用」について、立場別BSの見方の解説に入る前に、理解しましょう。

ここで言う「運用」は個人視点での資産運用とは違います。企業の事業活動において、会社の現金等を投じて、それを増やしていくことを「運用」と表記しています。事業活動とは、サービスを提供して対価をもらう、ものを作って販売する、ということ等です。企業の事業そのものですね。

※事業そのものではない手法で運用している場合もあります

- 例えば製造業なら…

- 現金を使って(現金)機械を購入し(固定資産)材料を購入(材料)

- ↓

- 商品を作って販売(売掛金)

- ↓

- 回収して、現金になる(現金)

これらは全て「資産」としてBSの左側にあります。現金から出発して、名前(仕訳)が変わりつつ、最後には現金になって戻ってきます。

松本さん、今回も解説楽しみにしています。

そしてその増えた利益は、「利益余剰金」として、右側の「資本」に追加され増える、という仕組みですよね。BSは常に左側・右側の合計額が同じになります。

松村さん、事前の認識合わせ、完了しました!

立場別・BSのどこをどう見ている?

さて、前提を合わせたところで、各立場の人がBSをどのように見ているか解説していきましょう。

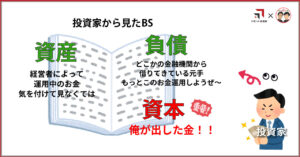

投資家から見たBS

資産: 経営者によって運用中のお金

ここは投資家にとっても注目点です。資産がどれだけビジネスにつぎ込まれているか、ビジネスの経過をモニタリングしています。

負債: どこかから借りている元手

これは、企業がどこかから借りてきたお金。自分が出資したお金を元に(担保等)に借りています。

投資家からすると、このお金は「元手」です。このお金をビジネスにつぎ込んで、資産の運用に尽力し、効率良く資本を増やしたい!と考えています。

資本: 自分が投資したお金

投資家は基本的に、ここをもっとも重視します。投資家が出資した、預けたお金だからです。

「俺が払ったお金だ!」という事ですね。基本的にここが増えることを望み、ビジネスを見守っています。

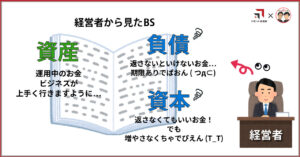

経営者から見たBS

資産: 運用中の投資

いま会社が行っている事業活動が数字となってあらわれています。現金はいくらあるか、売上(買掛金)や在庫はどの程度か、固定資産はいくら持っているか…。

負債: 返さないといけないお金

金融機関から借りて調達したお金です。金融機関との契約に基づいて、返済期限・金額があるもの。超絶プレッシャーを感じる数字です。

資本: 返さなくていいお金、増やさないといけない元手

投資家から預かった、返さなくても良いお金です。(投資家から預かったお金は配当や株価上昇で返すため、返さなくてOKです)

また、企業にとっては、コアになる元手のお金でもあります。これを基に資産に投資をしてビジネスを発展させます。ただ、投資家の要望に応え、増やしていかないとならないプレッシャーは感じる数字です。

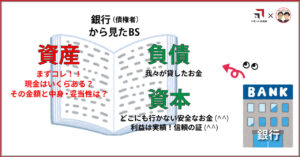

銀行(債権者)から見たBS

※債権者と銀行は必ずしもイコールではなく、「債権者から見た」と表記した方がより正確ですが、記事の立場表記の統一と理解度を優先して「銀行」と表記を続けます

資産: 会社の持っている財産(=返済の元となるお金)

銀行はまずこれを見ていると考えて良いです。

いくらあるか?はもちろん、その内容と妥当性も見ています。

現金が沢山あれば返せそう、と感じますし、ビジネスがうまく回っていそうか?という点を読み解きます。在庫規模は売上に対して適切か?変なものを購入していない(投資していない)か?といった点も重視します。

負債: 貸したお金

自分が貸しているお金がここにあわられています。

※他の金融機関から借入している場合ももちろんあり、自分以外の金融機関がどれだけ融資しているかも気にしています

資本: 投資家が出したお金+利益(=過去の実績)

資本はきちんと確保されているか?利益が積みあがっているか?という点を見ます。

資本は、どこかに返さなくてはいけないものではないので、銀行にとっても安全なお金、と言えます。利益は過去の実績であり、投資家がリスクを取っている、という実績でもあります。

例に出して考えよう

100円ショップ))

1年経営して、20万利益が出ました!

100万円借してください!

BSを見ると…

- ・現金がある

- ・資本が100万円ある(資本金)

- ・利益は年で20万円の実績

↓

- ▶お!これなら貸してもOKかも!

- ▶いやいや、これでは足りません!

この判断は人それぞれ、銀行ごとに評価は違います。

いよいよ次回、PLへ…

さて、ここまでBSを「使う」目線で解説してきました。

前回でも触れましたが、小規模な企業がお金を借りる場面では、BSを基に判断をされることが多いです。これからビジネスで稼ぐ見込みの金額よりも、今どの程度資産を保有しているのかが重要なため、その内情を見られるBSを重視するのですね。

ですが、企業のステージが上がると、稼ぐ見込み(ビジネス)に対して貸すかの判断をしてくれるようになります。それを読み解くために使うのがPL(損益計算書)。

次回からは、このPL(損益計算書)について解説します!

BSの資本の中にも「利益剰余金」というものがありました。これが、どのようにして貯まって行っているのか。投資家目線で学びましょう!

YouTubeチャンネルまつぼライフはこちら!

動画は聞くだけでも理解できる構成なので、ながら学習にもどうぞ!

サービスのお問い合わせはコチラ

電話:050-3174-4946

お問い合わせ

お問い合わせ