経営を読み解く!PLの基礎を理解しよう|簿記が「使える」ようになる経理ブログVol.4

代表の松本・松村が運営するYouTubeチャンネル『まつぼライフ』。経理・会計・簿記について分かりやすく解説し、気の合う仲間を募るチャンネルです。

チャンネル内で配信している「使える簿記シリーズ」は、簿記の基礎から、本質的に理解することで生きた知識を得られるシリーズ。本サイト経理コラム用にアレンジして、シリーズでお届けします!

前回までは、「投資家目線ってなに?」を理解するための、BSの基礎知識を説明しました。BSの全体像・前提・役割と、各立場から見たBSを理解できたと思います。

今回の記事からは「PL」がテーマです。PLを読み解くうえで必要な考え方、基礎の情報を解説します。

BSとPLの共通点「利益」

前回まではBSを解説しましたね。この「資本」の中身を見てみましょう。

資本の中身は大きく分けて以下の2つ。

- ・資本金

- ・利益剰余金

ここで注目すべきが「利益剰余金」です。簡単にいうと「企業が生み出した利益を積み立てたお金」。この「利益余剰金」はBSの中の「当期純利益」と同じものです。名前が違うだけで、どちらも利益そのもののことを指しています。PLでは、その利益の中身を詳細にあらわしています。利益に至るまでの経緯は経営そのもの。何にどのくらいお金をかけているのか、その数字の動きで様々なことが分かります。

財政状況をあらわすBSと、経営状態を見るPL。まったく別の書類のようですが、利益余剰金と当期純利益でつながっているのですね。

PLの構造と重視すべきポイントは?

PLとは、損益計算書のことです。

会社はどの事業でお金を稼いでいるのか、または損失を出しているのか…。お金をいくら貯めているのか…会社を丸裸にできる書類です。

英語では、Profit and loss statementと表記するんですよね。

そうなのですね。笑

PLに載っているのは、以下の内容です。

基本の構造は以下です。

収益 - 費用 = 利益

それぞれの用語は、以下を意味します。

- 収益…売上のこと。雑収入なども含まれる。

- 費用…様々な経費などの費用を指す。仕入れ、人件費、消耗品費、税金など。

- 利益…収益から費用を引いて、残った差額。

ちなみに、売上と利益では、どちらが大事で注目すべきなのでしょうか?

そもそも、会社の目的は「利益を獲得すること」。そのために作られています。売上は利益獲得の手段でしかなく、あくまで利益がゴールと考えましょう。

例えば、売上減と同時にコスト減となりました。最終計算をしてみたらコスト減がうまくいって利益がアップしていた!これは、売上が下がって良くないことのように見えますが、会社にとっては良い事、と考えられます。

売上と費用はあくまでプロセス。その差額である利益がゴール。この関係を明らかにしているのがPLなのです。

PLで経営を読み解くにはコレを知ろう

PLの中には利益が5段階に分かれて表記されており、このことを段階損益と呼びます。それぞれの利益には「売上総利益」「経常利益」など種類があり、最終的な純利益にたどり着くまでに段階を踏むのですね。基本的には、上から下に行くにつれてだんだん金額が小さくなっていくイメージです。

段階ごとの利益の意味がわかると、経営における意思決定の良し悪しが分かるようになります。

実例解説!

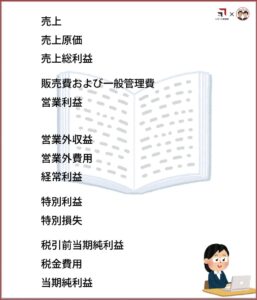

一般的なPLで表記される項目をあらわしました。収益と費用を細かく分けて、全て記載します。

※表記を左右に分けず、一覧にて説明します

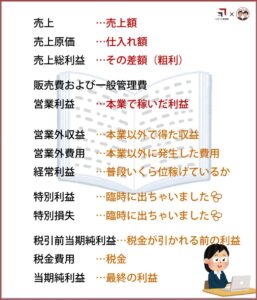

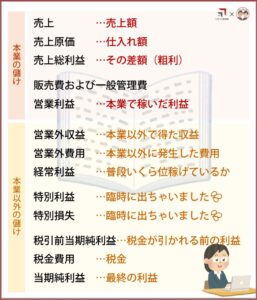

これに、各項目の補足を入れたものが以下です。それぞれの意味を理解しましょう。

このように、ステップごとの利益が見られるようになっているのですね。

ですが、段階ごとに細かく覚える…というよりは、本業の利益、そうではないもの、臨時のもの、など内訳とその意味が分かるようにしましょう。これによって経費はどのくらいで、利益をどの程度圧迫しているのか…など、経営状態を読み解くことができるのですね。

このような形です。

これが分かっていれば、PLを理解し読み解くことができるようになった、というわけでしょうか。

…………教科書的には、という意味ですがね!!!!!

待ってました!このフリがなかなか出て来ないので心配していました。良かったです。

次回はいよいよ!

さて、ここまで続けて読んでくださった方には分かるはず。そう、次回記事では、PLを投資家・金融機関・経営者の目線で解き明かしていきます!会社はどの事業でお金を稼いでいるのか、または損失を出しているのか…。お金をいくら貯めているのか…会社を丸裸にできるPL。果たしてといった、会社の状況を適切に把握できる決算書です。

YouTubeチャンネルまつぼライフはこちら!

動画は聞くだけでも理解できる構成なので、ながら学習にもどうぞ!

サービスのお問い合わせはコチラ

電話:050-3174-4946

お問い合わせ

お問い合わせ