使う人の目線で読むPL!生きた経営情報を扱う経理パーソンに|簿記が「使える」ようになる経理ブログVol.5

代表の松本・松村が運営するYouTubeチャンネル『まつぼライフ』。経理・会計・簿記について分かりやすく解説し、気の合う仲間を募るチャンネルです。

チャンネル内で配信している「使える簿記シリーズ」は、簿記の基礎から、本質的に理解することで生きた知識を得られるシリーズ。本サイト経理コラム用にアレンジして、シリーズでお届けします!

前回の記事では、PLの基礎と構造を一般的な目線で解説しました。今回の記事では視点をチェンジ。「使う人の目線から見たPL」をマスターし、簿記を「使える」ようになりましょう!

まずはPLの基礎をおさらい

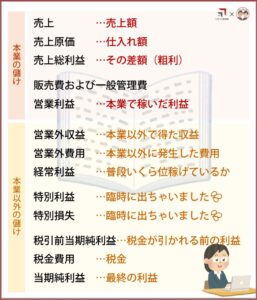

前回記事では、PLの各項目の意味と、そこから読み解ける情報を解説しました。企業が「どれだけ売上が出て」「費用を何に使い」「どの位儲けが出たのか」が一目で分かるもの、それがPLでしたね。記載されているのは、大きく3点です。

- 収益…売上のこと。雑収入なども含まれる。

- 費用…様々な経費などの費用を指す。仕入れ、人件費、消耗品費、税金など。

- 利益…収益から費用を引いて、残った差額。

中でも、利益は5つに分解して記載されています。売上総利益、営業利益、経常利益、税引前当期純利益、当期純利益です。段階的に利益を記載することで、何にコストがかかって、どの程度利益が出たのかを把握することができるようになっているのです。

これを「段階損益」と呼び、PLを考えるうえで大切な考え方になっています。

待ってました!いよいよ、詳細にいきましょう。

「使う人」三者の目線ごとに解説

本記事のシリーズ1回目でもお伝えしたのですが、簿記は、『投資家に報告するための決算書をつくる』というのがひとつのゴールです。そして、決算書は、経営者が投資家に報告するための手紙のようなもの。

経理の仕事(簿記の勉強)の中では、もちろん作っている本人も決算書を読みますね。ですが、実際に決算書を使い、読み解くのは「投資家」とその周りの立場の人々。この「誰がこの資料を使い、読むのか」という部分を理解することこそが最重要ポイントなのです。この部分を理解したうえで、資料を使う目線に立って考えていきましょう。

決算書を使う投資家、経営者、金融機関の三者それぞれの目線を解説します。

投資家目線

投資家は、PLの中でどんな事を重視しているのでしょうか?

そのため、当期純利益が決定的に重要なのですね。

極論、会社の売上やコストがどのような状態であろうが、自身の持ち分がどうなったのか、というのが気になるのは当然です。それ以外の部分は、利益までのプロセスでしかないので、数字を眺めるのみ、というわけですね。

最終利益である当期純利益から、配当が出たり、株価が上がったり下がったりするもの。ほぼ全ての投資家がここを最重要視していることを理解しておきましょう。

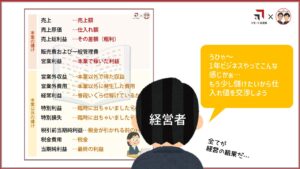

経営者目線

経営者は、全ての項目に関心がある、と言って良いと考えています。

経営者にとってのPLは、大きく2つの顔があります。1つめは「成績表」2つめは「原因分析ツール」です。利益までの全プロセスが数字で見えるので、どこに課題があるのか見つけることができます。

売上が伸ばせたらもっと稼げるのか、コストがかかり過ぎているのか…。コストの中身は、人件費が高くなっているのか、借りたお金の金利がかさんでいるのか…。プロセスを点検し、対処するためのポイントを探ります。

担当がPLを提出「最終利益、これでした!」

経営者「利益出てるね、やったー!」

担当がPLを提出「売上・仕入れがそれぞれいくらあり、結果的に利益がいくらでした」

経営者「仕入れ高くない?ここを改善しよう」

必ずこのように、結果の原因をブレイクダウンしてコアな要因を掴むのが経営者です。課題とその解決方法を見る視点があることを、理解しておきましょう。

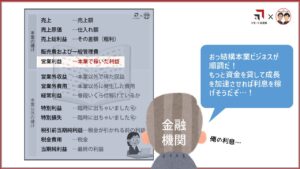

金融機関目線

金融機関は、営業利益を重要視しています。

金融機関にとっては「本業が順調か」が重要なため、本業の利益となる「営業利益」に着目するんですね。

そして、金融機関が貸したお金の利息は、PL上の「営業外費用」に入っています。これは、金融機関にとっては儲け…利益で、企業にとってはコストになっています。

例えば、固定資産を売却して利益が出たとします。(土地を売って儲けが出た、など)PL上では「特別利益」となり、PL解説図上で言うところの「本業以外の儲け」に該当します。これは会社自身が持っている設ける力とは別の、偶発的な収益です。

金融機関がお金を貸す際に、何を信用の担保にするかは「そのビジネスが持っている稼ぐ力」を気にして見ています。それが営業利益に現れているので、最も気にするのです。

友人から「こんな事業をするから100万円貸して欲しい!」と依頼があり貸しました。利息は年1万円です。

↓

1年間ビジネスをして、結果報告としてPLが手元に来ました。

これが、以下の結果だとどうでしょうか?

- 売上……………100万

- 売上原価……100万

- 営業利益……0円

では、以下の結果だとどうでしょうか。

- 売上……………100万

- 売上原価……80万

- 営業利益……20万

まとめ

ここまで、PLの基礎と、各立場からの見方を説明しました。大きなポイントをおさらいしましょう。

- 1.PLには3つの要素がある「収益」「費用」「利益」

- 2.利益、は「収益ー費用」差額の概念である

- 3.「段階損益」というのが、使う立場にとって重要な考え方

以上の3点をおさえてPLを扱うと、あら不思議!?ややこしい数字の羅列ではなく、生きた経営情報として、たくさんの意味が詰まっている書類に見えてくるはずです。

このように、簿記をただ覚えるだけではなく、ひとつの情報として読めるようになると、ただの経理担当から、生の財務情報に一番近い立場にいる人材にステップアップができます。この視点を忘れず日々の業務を行うことで、トレーニングになります。この基礎概念を念頭において仕事を進めて、本質的に経理が「使える」人材になりましょう!

このシリーズは、2022年9月現在、この5回でいったんお休みです。これ以降も、簿記の本質的な理解・接し方をお伝えすべく、Vol.6を企画しますので、どうぞお楽しみに!

YouTubeチャンネルまつぼライフはこちら!

動画は聞くだけでも理解できる構成なので、ながら学習にもどうぞ!

サービスのお問い合わせはコチラ

電話:050-3174-4946

お問い合わせ

お問い合わせ