実用目線で見るBSの基礎|簿記が「使える」ようになる経理ブログVol.2

代表の松本・松村が運営するYouTubeチャンネル『まつぼライフ』。経理・会計・簿記について分かりやすく解説し、気の合う仲間を募るチャンネルです。

チャンネル内で配信している「使える簿記シリーズ」は、簿記の基礎から、本質的に理解することで生きた知識を得られるシリーズ。本サイト経理コラム用にアレンジして、シリーズでお届けします!

前回は、そもそも簿記とは?という根本部分を解説しました。簿記をただの手続き・資格として見ず、投資家に向けた手紙として機能させることが重要、とご理解いただいたと思います。

次のステップでは「投資家目線ってなに?」を理解していきます。今回の記事では、BSの全体像・前提や役割を理解することをゴールに、いくつかの角度からBSの基本解説を進めます!

BSの説明・無難バージョンからスタート

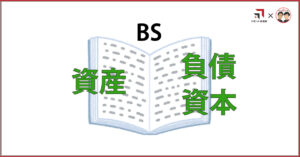

BSとは、貸借対照表のこと。バランスシート(balance sheet)ですね。

あら、松本さん。今回もよろしくお願いします。スラッシュ、意味がないのですね。笑

BSに載っているのは、以下の3点の情報です。

- 1.資産

- 2.負債

- 3.資本

松村さん!覚えておきます。

資産が左、負債と資本が右というルールで統一されているんですよね。この表記を覚えると一目で理解しやすいです。

では、資産とは?負債とは?それぞれの項目がどんなものなのか見ていきましょう。

----------------

資産:現金、預金、在庫、売掛金、貸付金、投資、固定資産など

今手元にあるお金、これからお金に変わるもの等を指す

負債:借入金、社債、未払い金、買掛金など

借りているお金、これから払わなくてはいけないもの等を指す

資本:資本金、履歴剰余金

元々の会社の資本、利益の積み上げ等を指す

----------------

BSを「使う」目線で説明します

おふたりの解説、待ってました!

そう、ここで重要なのは、投資家は「出来上がったBSをどう見てる?」ということ。相手がどう使う書類なのかを理解するため、使用シーンを具体的にイメージしましょう。

BSを見て、使う人は以下の3者です。

- ・経営者

- ・出資してくれる投資家と、その予備軍

- ・お金を貸してくれる金融機関

一番イメージしやすい、金融機関の使用イメージを例に説明を進めますね。

金融機関は「お金を貸して返してもらう」という仕事が基本です。貸したお金にプラスして、貸している間の利息を払ってもらうことで利益を得ています。そのため、貸したお金がちゃんと返ってくるか、を重視して取引をします。BSに並んだ数字を基に企業の状態を読み取り、お金を貸して問題ないか判断するわけです。

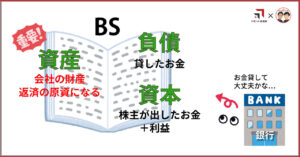

お金を貸す立場から見たBSは、このように翻訳できます。

- ・資産:現在の運用内容と、残っている現金が載っている

- ・資本:株主が出資した額+利益が載っている

- ・負債:貸したお金が載っている

ここで金融機関が一番気にしているのは「資産」です!どのくらい現金があって、どう運用されているか、この会社は大丈夫そうかな?という視点です。

同時に見ているのは、資本。株主から預かっているお金は、極論返す義務はありません。そのため「この程度の額があれば大丈夫かな…」と保険の意味合いで考えます。

このように、支払い能力や担保はどの程度か、測る目線でBSを見ているのですね。

金融機関は

事業をやっているのでお金は今後増えていく予定

よりも

現金がたくさんある、お金を借りていない、土地や売れる有価証券がある

ということを重視し、判断材料にします。その方が確実、かつ判断が楽なためです。

事業への信頼性や期待値を基にお金を貸す、というのはもう少し将来的な話。事業が上手くいき、その実績がたまってから、という傾向が強いです。

自分目線でも理解しよう

そうですね!

例えば、友人から「100万円貸してくれない?」との申し出があったら…

↓

貸して大丈夫かな?返してくれるかな?と思いますよね。

年収〇〇〇万くらいなら貸してもいいかな…とかんが

ストーーーーップ!

ここ、間違えやすいので気を付けましょう!「年収〇〇〇万くらいなら貸してもいいかな…」は、実は、別の話。いま話しているBSの範囲ではありません。

年収がいくらか、というのは、その個人が事業(仕事)で稼いでくるであろう予定の金額ですよね。それは、前述の「事業をやっているのでお金は今後増えていく予定」に当てはまります。そういった「収入・支出」ではなく「資産」が重要視される、というのがBSを見る金融機関の目なのですね。

もう少し角度を変えて例えると…

住宅を購入したいのでお金を貸してください→借りやすい

ビジネスをはじめるからお金を貸してください→借りにくい

ということも言えます。

住宅を購入するためにお金を借りる場合(住宅ローン)は、購入する住宅が担保になります。もし、お金を返せなくなったとしても、担保となる住宅を売却すれば、貸したお金を回収できる可能性が高いです。これが「資産に対して貸す」ということですね。

まとめ

BSの持つ役割と、使用シーンを解説しました。

お金を出す側は、どんなことを重要視しているかも学べましたね。そのポイントを理解していくことが、簿記の全体像を本質から掴むことにつながります。

次回は銀行・投資家・経営者、それぞれの立場から見るBSについて、詳細を解説していきます。

YouTubeチャンネルまつぼライフはこちら!

動画は聞くだけでも理解できる構成なので、ながら学習にもどうぞ!

サービスのお問い合わせはコチラ

電話:050-3174-4946

お問い合わせ

お問い合わせ